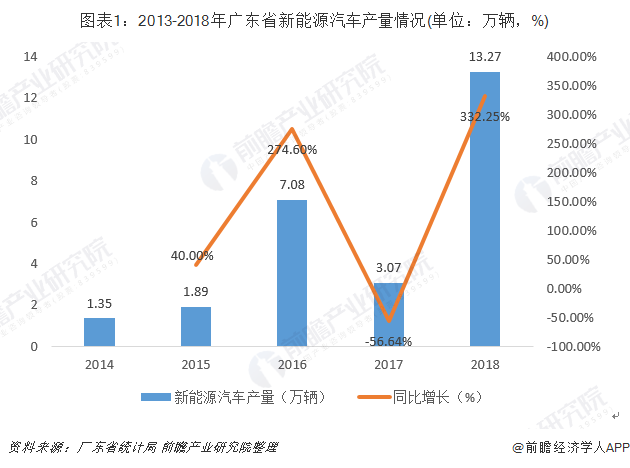

廣東省新能源汽車產(chǎn)量情況

廣東是我國主要新能源汽車產(chǎn)業(yè)基地和最重要的新能源汽車市場���。2018年,廣東實現(xiàn)汽車產(chǎn)量321.58萬輛,占全國的比重為11.5%���,超越上海���、重慶、吉林等省市���,位居全國第一;新能源汽車產(chǎn)量比上年增長206.1%���,占全國的比重為10.4%。

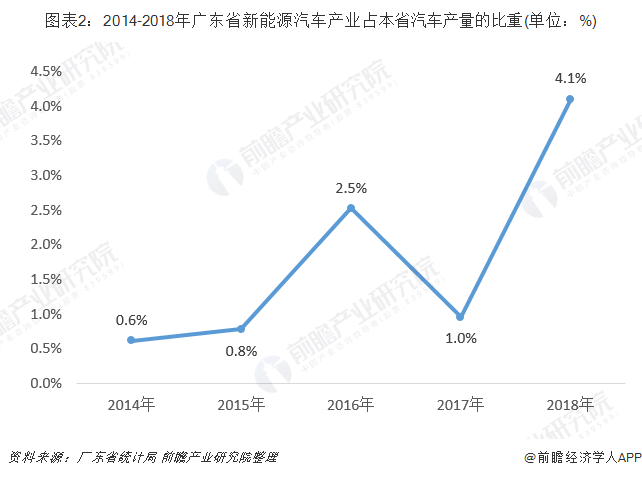

近5年來���,廣東省新能源汽車產(chǎn)量波動起伏較大���,2016年和2018年實現(xiàn)了200%以上的增速,而2017年同比下降了57%���,而反觀全省汽車產(chǎn)量持續(xù)保持增長���,故廣東省新能源汽車產(chǎn)量占全省汽車產(chǎn)量的比重整體起伏也較大,但總體來說此比重仍不超過5%���,整體產(chǎn)量規(guī)模較小���。

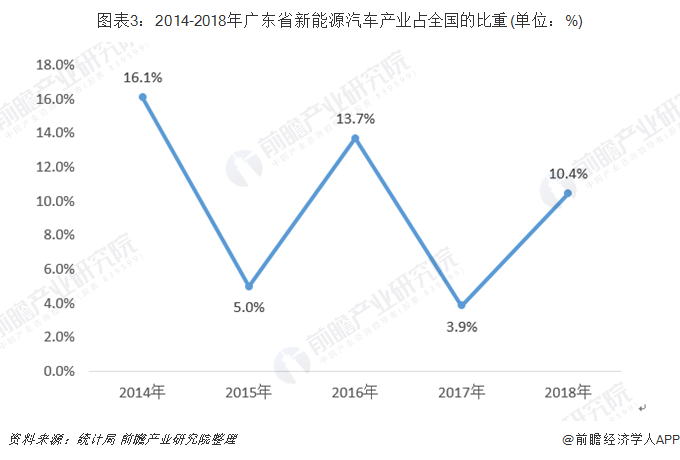

從新能源汽車產(chǎn)量來看,2018年廣東新能源汽車產(chǎn)量占全國的比重為10.4%���,低于廣東汽車產(chǎn)量占全國的比重���,廣東作為改革開放前沿陣地,需大力促進新能源汽車的生產(chǎn)和消費���,提高汽車制造業(yè)的競爭力���。

全國新能源汽車銷量排名TOP10中廣東省包攬兩名

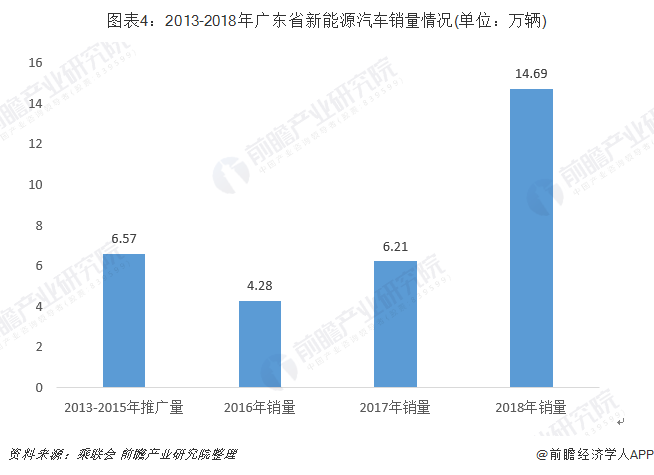

廣東作為全國最大汽車生產(chǎn)基地,同時也是中國新能源汽車銷量基地���,超過1/8的新能源汽車在廣東銷售���。據(jù)乘聯(lián)會數(shù)據(jù)顯示,2016年���,廣東省新能源汽車銷量達到4.28萬臺���,占全國新能源汽車銷量的8.44%���。2017年及2018年的數(shù)據(jù),由于乘聯(lián)會未披露廣東省全省新能源汽車銷量���,僅對深圳市和廣州市的情況進行披露���,2018年廣東省僅這兩座城市的新能源汽車銷量就已經(jīng)達到14.69萬臺,占全國新能源汽車銷量的11.7%���。目前廣東省已經(jīng)實現(xiàn)了純電動汽車���、插電式混合動力汽車的產(chǎn)業(yè)化,基本形成以廣州和深圳為核心���,珠三角及粵東西北相關地市配套發(fā)展的新能源汽車產(chǎn)業(yè)發(fā)展格局���。

注:2017-2018年銷量數(shù)據(jù)僅包含深圳與廣州數(shù)據(jù)。

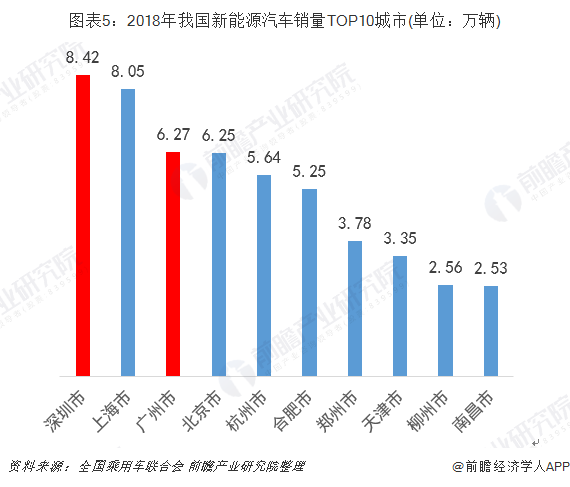

從城市推廣情況來看根據(jù)全國乘用車聯(lián)合會監(jiān)測零售數(shù)據(jù)顯示���,2018年我國新能源汽車銷量前十城市份額占全國的54.7%���,其中���,“北上廣深”四大一線城市位列全國新能源汽車銷量前四名���。深圳市���、上海市的新能源汽車銷量均超過8萬輛,分別為8.42萬輛和8.05萬輛���,位居一���、二名;廣州市、北京市的銷量則超過68萬輛���,分別為6.27萬輛和6.25萬輛���,位居三、四名;排在第五的是新一線城市杭州���,銷量為5.64萬輛���。此外���,合肥、鄭州���、天津���、柳州、南昌等進入全國前十���。

綜上���,新能源汽車銷量排名TOP10城市中廣東省包攬兩名,即深圳市和廣州市���。

廣東省是全國新能源汽車應用的"示范標桿"

從各地方政府發(fā)布的數(shù)據(jù)來看���,廣東省是全國新能源汽車應用推廣的“示范標桿”,截至2018年底���,深圳市保有量約27.2687萬輛���,廣州市保有量約13.4萬輛���,東莞市保有量約1.7萬輛,僅三個市合計保有量42.3687萬輛���,占2018年底全國總保有量(261萬輛)的16.23%。除此之外���,山東���、上海和北京的新能源汽車的保有量規(guī)模均超過了20萬輛。

總的來說���,新能源汽車推廣的主要市場在北京���、上海、深圳等一線及新一線城市���,這些城市面臨節(jié)能減排的壓力更大���,新能源汽車配套政策落地快���,在財政補貼、牌照資源等方面的優(yōu)惠力度大���。

廣東省充電樁產(chǎn)業(yè)全國排前三

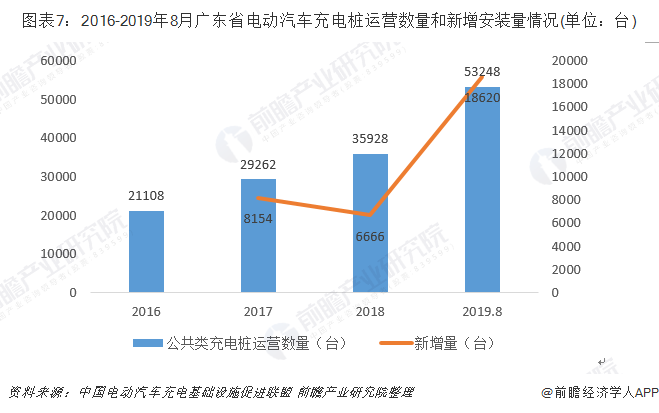

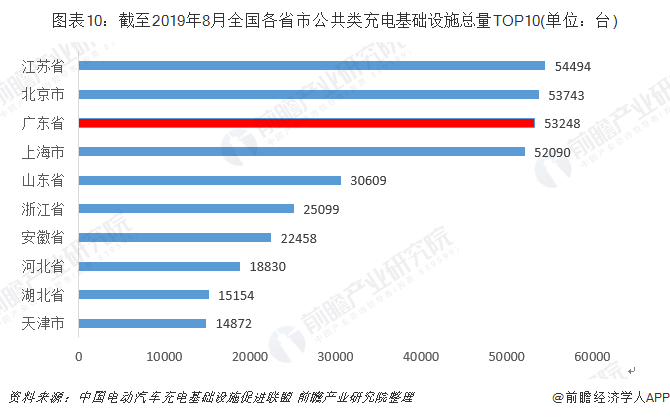

近兩年���,隨著新能源汽車在全國全面的推廣應用,在國家和地區(qū)政策的驅動下���,中國充電基礎設施朝著高速建設的方向前進���。而從區(qū)域發(fā)展對比來看,國內(nèi)充電基礎設施產(chǎn)業(yè)發(fā)展集聚效應顯著���。目前���,廣東省充電基礎設施建設較好。根據(jù)中國電動汽車充電基礎設施促進聯(lián)盟統(tǒng)計數(shù)據(jù)顯示���,截至2019年8月���,廣東省公共類充電基礎設施運營數(shù)量達到53248臺���,成為全國電動汽車充電基礎設施運營數(shù)量第三大的省份,較2018年同期新增了18620臺���。

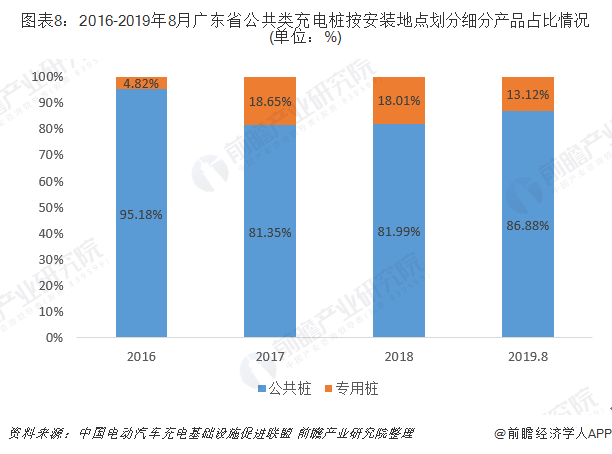

細分廣東省電動汽車公共類充電樁產(chǎn)品來看���,目前廣東省公共類充電樁以公共充電樁為主,專用充電樁建設規(guī)模不大���。截至2019年8月,廣東省公共充電樁建設數(shù)量達到46262臺���,而專用充電樁建設數(shù)量僅為6986臺���,廣東省專用充電樁的建設增速遠遠低于公共充電樁。

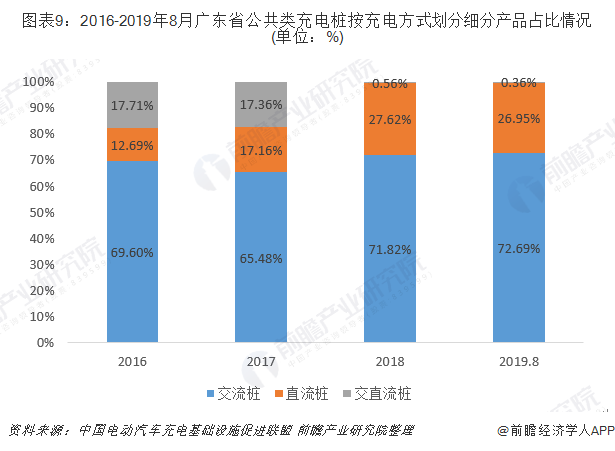

按充電方式劃分公共類充電樁市場���,目前廣東省公共類充電樁以交流充電樁為主���,而交直流一體充電樁則逐步淘汰出市場,占比從2016年擁有17.71%的市場份額到2018年已降為0.57%。截至2019年8月���,廣東省交流充電樁建設數(shù)量達到38705臺���,直流充電樁建設數(shù)量達到14350臺。廣東省直流充電樁運營數(shù)量在2016年僅占據(jù)12.69%的市場份額���,截至2019年8月���,該值已上升至26.95%,廣東省直流充電樁的建設在近兩年出現(xiàn)了高速增長的趨勢���。

截至2019年8月���,江蘇省以54494臺公共類充電樁的保有量排在我國各省市公共類充電基礎設施總量的一位,占全國整體的11.93%���,首次超過了北京市(第二名)的53743臺;第三名為廣東省���,擁有53248臺公共類充電樁;而上海市的公共類充電樁保有量也超過5萬臺。

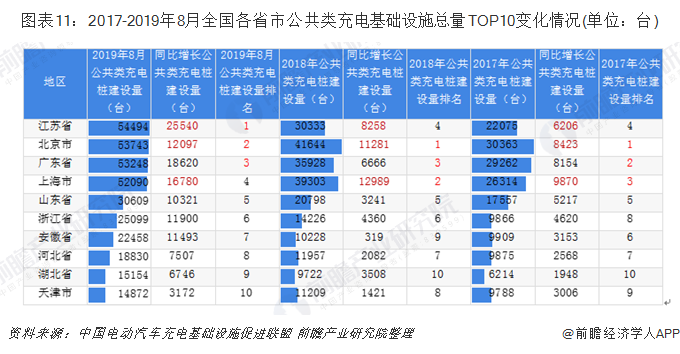

綜合近三年全國各省市公共類充電基礎設施總量前十名的情況來看���,沒有新的省市進入排名���,十座省市的公共類充電基礎設施保有量持續(xù)增長���。其中,北京市���、上海市���、廣東省和江蘇省一直位居我國公共類充電基礎設施的前四名,四個地區(qū)的排名每年均發(fā)生小幅變化���。

原標題:十張圖帶你了解廣東省新能源汽車發(fā)展情況 廣東是我國主要產(chǎn)業(yè)基地和最重要的市場