1����、中國新能源汽車行業(yè)高速發(fā)展 市場滲透率逐年走高

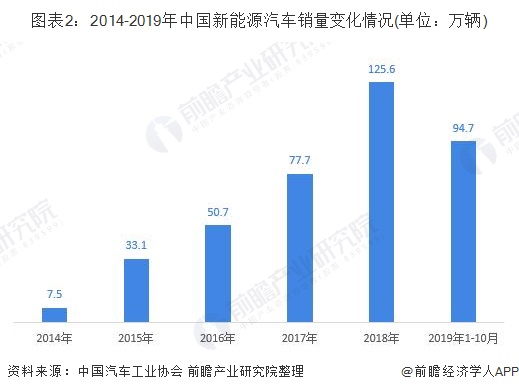

受益于政策的優(yōu)惠����,我國新能源汽車市場從2014年開始快速發(fā)展����,新能源汽車產(chǎn)銷量大幅上升;隨后2016、2017年受到騙補事件及補貼倒退的影響���,產(chǎn)銷量增速放緩����。根據(jù)中國汽車工業(yè)協(xié)會統(tǒng)計據(jù)顯示,2018年國內(nèi)新能源汽車產(chǎn)量為127萬輛���,比2017年同期增長59.9%����。

目前����,我國新補貼政策已實施����,車型形成新舊交替局面。根據(jù)中汽協(xié)的數(shù)據(jù)顯示����,2019年1-10月,我國新能源汽車產(chǎn)量為98.3萬輛���,同比增長11.7%���,銷量為94.7萬臺���,同比增長10.1%,增速均有所放緩���。

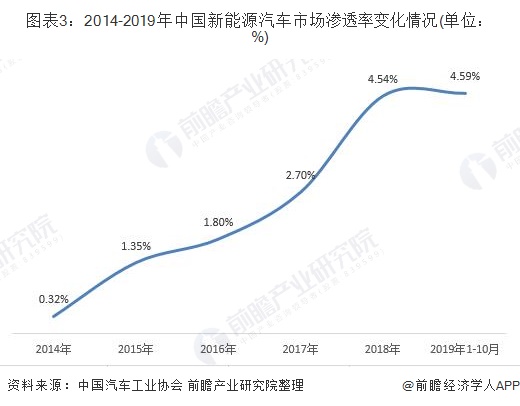

隨著新能源汽車產(chǎn)銷量的增長����,其在汽車市場的滲透率(即新能源汽車銷量占總汽車銷量的比重)也逐漸增加����,據(jù)中汽協(xié)數(shù)據(jù)公布,2019年1-10月����,中國新能源汽車市場滲透率為4.59%,增長幅度較上年有所下降但仍處于上升趨勢���。

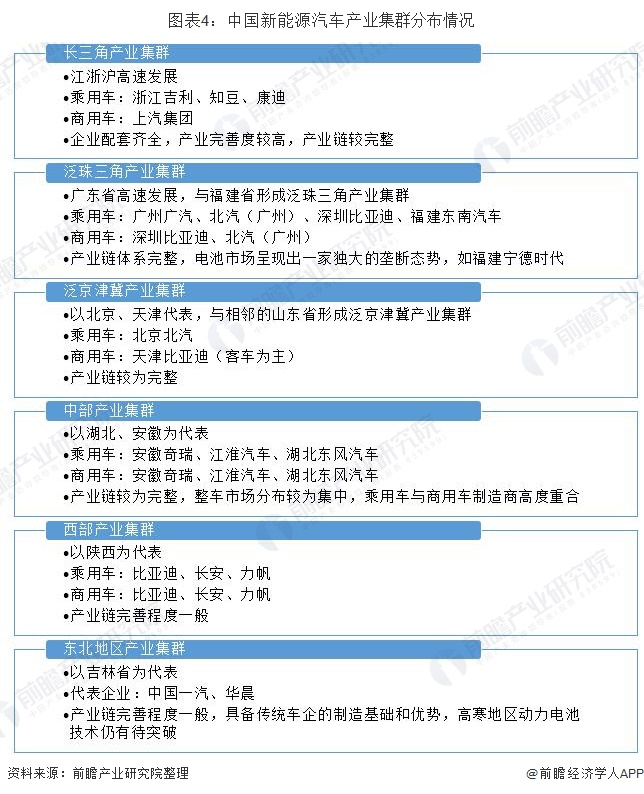

目前����,中國新能源汽車產(chǎn)業(yè)已形成完整的產(chǎn)品技術(shù)研發(fā)����、生產(chǎn)制造產(chǎn)業(yè)體系����,地理上產(chǎn)業(yè)集聚效應(yīng)較為明顯����。以新能源乘用車產(chǎn)業(yè)集群(整車廠)為例,已經(jīng)形成泛京津冀產(chǎn)業(yè)集群����、長三角產(chǎn)業(yè)集群����、泛珠三角產(chǎn)業(yè)集群、西部產(chǎn)業(yè)集群���、中部產(chǎn)業(yè)集群和東北地區(qū)產(chǎn)業(yè)集群等六大新能源汽車產(chǎn)業(yè)集群區(qū)域����。各大產(chǎn)業(yè)集群區(qū)域均有著自己的特色���。

2���、中國新能源汽車行業(yè)隱患猶存

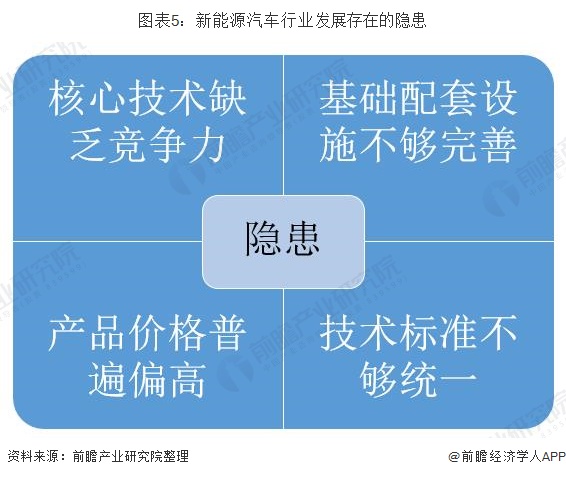

雖然新能源汽車近年來發(fā)展勢頭迅猛���,但其行業(yè)內(nèi)部仍存在不少隱患。其中主要的四個隱患分別是核心技術(shù)缺乏競爭力����、基礎(chǔ)配套設(shè)施不夠完善、產(chǎn)品價格普遍偏高和技術(shù)標(biāo)準(zhǔn)不夠統(tǒng)一����。

1)核心技術(shù)缺乏競爭力

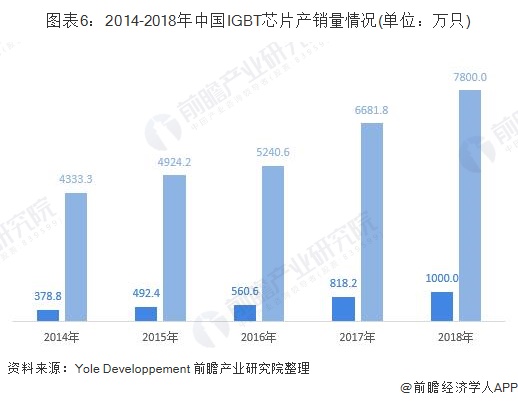

研發(fā)投入是技術(shù)創(chuàng)新的基礎(chǔ)與前提,我國新能源汽車零部件研發(fā)投入不到5%���,遠遠低于國際最低線5%���。雖然我國新能源汽車產(chǎn)業(yè)規(guī)模日益壯大,技術(shù)水平顯著增強����,但核心技術(shù)仍難以突破。例如電機核心部件IGBT主要依賴進口����,國內(nèi)研發(fā)處于起步階段���。

國際調(diào)研機構(gòu)Yole Développement的數(shù)據(jù)顯示,2017年中國IGBT的需求量為6681.82萬只���,而產(chǎn)量卻僅有818.18萬只���,幾乎完全依賴著進口市場。前瞻保守估計����,2018年我國IGBT的需求量達到7800萬只,產(chǎn)量僅達1000萬只的水平����。

在新能源汽車領(lǐng)域���,IGBT是電控系統(tǒng)和直流充電樁的核心器件���,隨著未來新能源汽車等新興市場的快速發(fā)展,IGBT將迎來黃金發(fā)展期����。目前我國IGBT屬于嚴(yán)重的供不應(yīng)求���,預(yù)計未來需擴大產(chǎn)能來滿足下游巨大需求。

2)基礎(chǔ)設(shè)施配套不夠完善

隨著新能源汽車數(shù)量高速增長����,我國新能源汽車充電設(shè)施建設(shè)不足的問題日漸暴露。截至2018年底���,我國累計建成公共充電樁29.9萬個���,規(guī)劃2020年規(guī)劃建設(shè)公共充電樁50萬個,依然不能滿足新能源汽車的發(fā)展規(guī)模���。目前充電樁比僅為3.5:1����,不能緩解消費者對充電和續(xù)航的擔(dān)憂����。

整體來看,政府缺乏與充電基礎(chǔ)設(shè)施相關(guān)的整體規(guī)劃���,致使城市的充電樁建設(shè)雜亂無章����,資源配置度較低。從市場的角度看����,不具備盈利的商業(yè)模式,投資主體主要是國家電網(wǎng)和南方電網(wǎng)等����,企業(yè)投資熱情不佳,充電設(shè)施滯后問題更加嚴(yán)重���。充電難的問題還體現(xiàn)在公共充電樁進小區(qū)難和兼容性差兩方面����,這些短時間內(nèi)難以解決����。

3)產(chǎn)品價格普遍偏高

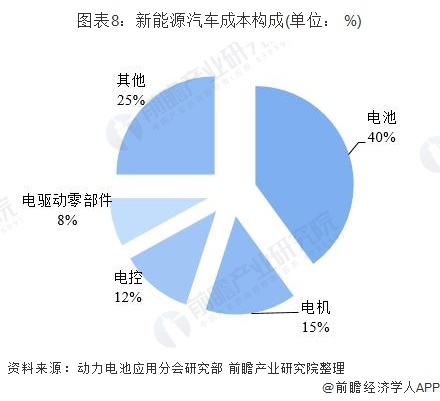

與傳統(tǒng)內(nèi)燃機汽車相比,新能源汽車受制于動力電池����、電機及電控系統(tǒng)的高成本���,使目前已開發(fā)的產(chǎn)品與傳統(tǒng)汽車相比價格較高���,成本是制約新能源汽車商業(yè)化進程的關(guān)鍵因素���。

動力電池應(yīng)用分會研究部統(tǒng)計數(shù)據(jù)顯示,新能源汽車的成本中有40%集中在動力電池上����,這使得同級別純電動汽車成本要比燃油車成本高出約30%。而且���,新能源汽車銷售嚴(yán)重依賴補貼����,如今進入后補貼時代���,導(dǎo)致新能源汽車的購置成本大幅上升���,市場價格將會逐漸提升。

4)技術(shù)標(biāo)準(zhǔn)不夠統(tǒng)一

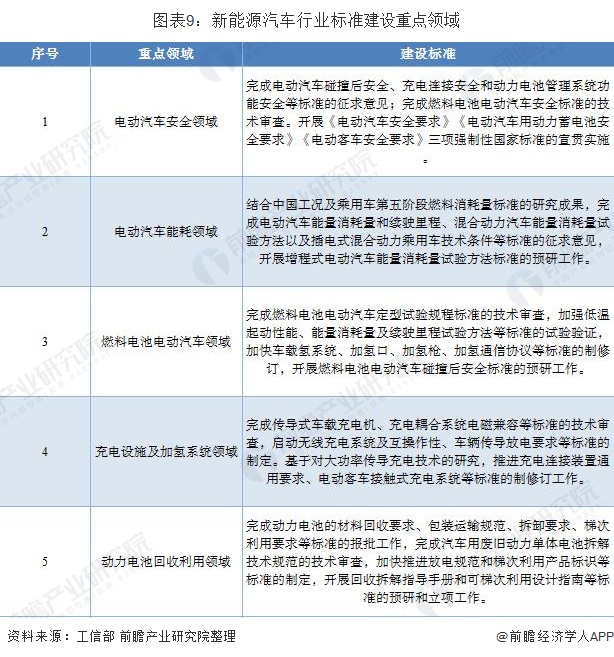

現(xiàn)階段����,新能源汽車行業(yè)由于正處于高速發(fā)展期���,各種標(biāo)準(zhǔn)層出不窮,其中包括國家級行業(yè)標(biāo)準(zhǔn)����、地區(qū)行業(yè)標(biāo)準(zhǔn)、自律組織行業(yè)標(biāo)準(zhǔn)三大類����,目前行業(yè)標(biāo)準(zhǔn)不夠統(tǒng)一,與國際標(biāo)準(zhǔn)也存在差別���,阻礙了我國新能源汽車行業(yè)的健康發(fā)展����。

為此����,2019年5月,工信部發(fā)布《2019年新能源汽車標(biāo)準(zhǔn)化工作要點》����,提出要不斷優(yōu)化完善新能源汽車標(biāo)準(zhǔn)體系。并制定了五大新能源汽車標(biāo)準(zhǔn)化工作要點����,主要內(nèi)容如下:

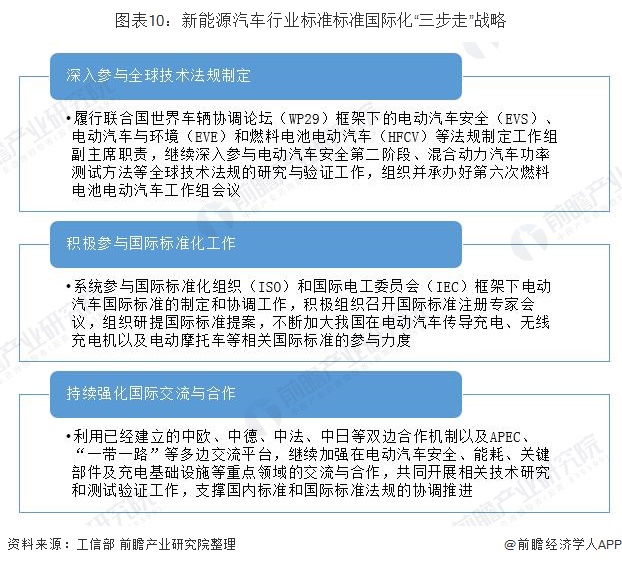

與此同時,工信部還提出了國際化“三步走”戰(zhàn)略���,提出中國新能源汽車行業(yè)標(biāo)準(zhǔn)的建設(shè)還應(yīng)該在強化國際參與���、提升國際影響力上不斷做出努力,如深入?yún)⑴c全球技術(shù)法規(guī)制定����、積極參與國際標(biāo)準(zhǔn)化工作和持續(xù)強化國際交流與合作。

原標(biāo)題:2019年中國新能源汽車行業(yè)市場分析:市場滲透率逐年走高 四大發(fā)展隱患亟待解決