美國(guó)管理會(huì)計(jì)師協(xié)會(huì)(IMA)近日發(fā)布最新研究報(bào)告——《管理會(huì)計(jì)活動(dòng)框架下的碳資產(chǎn)管理問(wèn)題研究》�����。

研究認(rèn)為,在以“碳中和” 為目標(biāo)的低碳經(jīng)濟(jì)發(fā)展的大背景下�����,碳資產(chǎn)成為很多企業(yè)不得不面對(duì)的一個(gè)新資產(chǎn)項(xiàng)目�����。研究在實(shí)地調(diào)研和理論研究的基礎(chǔ)上�����,從企業(yè)碳資產(chǎn)管理視角出發(fā),探討企業(yè)如何在管理會(huì)計(jì)活傳統(tǒng)管理會(huì)計(jì)活動(dòng)的影響和挑戰(zhàn)�����,論證低碳經(jīng)濟(jì)下企業(yè)管理會(huì)計(jì)創(chuàng)新的方向�����,并為企業(yè)如何管理碳資產(chǎn)提出針對(duì)性的建議�����。

那么�����,什么是碳資產(chǎn)�����?

研究給出了目前存在的狹義和廣義兩種解讀:

1�����、狹義——能夠通過(guò)降低溫室氣體排放而給企業(yè)帶來(lái)經(jīng)濟(jì)利益的資源

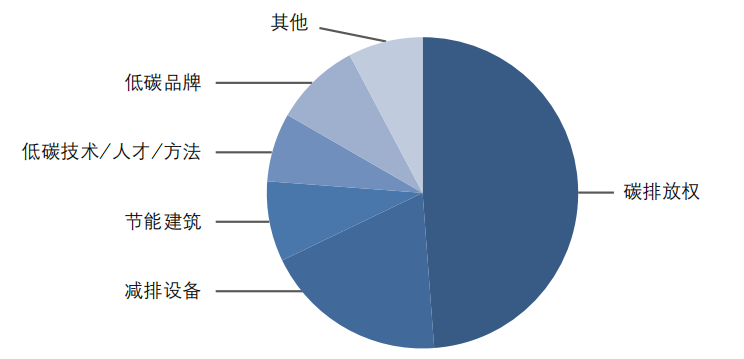

2、廣義——所有的在低碳經(jīng)濟(jì)領(lǐng)域中具有價(jià)值屬性的對(duì)象身上體現(xiàn)或潛藏的�����、適用于儲(chǔ)存�����、流通或財(cái)富轉(zhuǎn)化的有形和無(wú)形資產(chǎn)

研究稱(chēng)�����,“‘十四五’末�����,中國(guó)將建成交易額超千億的全球最大碳市場(chǎng)”�����。從企業(yè)層面看�����,碳資產(chǎn)管理得當(dāng)�����,可以降低運(yùn)營(yíng)成本�����、提高可持續(xù)發(fā)展競(jìng)爭(zhēng)力并增強(qiáng)盈利能力�����;對(duì)投資機(jī)構(gòu)而言�����,在全球碳市場(chǎng)以及中國(guó)的幾個(gè)試點(diǎn)碳市場(chǎng)上�����,碳資產(chǎn)逐漸成為一個(gè)投資熱點(diǎn)�����。

截至2020 年 8 月�����,中國(guó)試點(diǎn)碳市場(chǎng)共覆蓋20多個(gè)行業(yè),近3000家企業(yè)�����,累計(jì)成交量超過(guò)4億噸�����,累計(jì)成交額超 90 億元�����。

“很多企業(yè)將探索低碳發(fā)展模式列為重點(diǎn)發(fā)展方向�����,尤其是在鋼鐵�����、建筑�����、交通等領(lǐng)域�����,推動(dòng)低碳發(fā)展模式尤為重要�����。低碳發(fā)展模式成為這些企業(yè)提高國(guó)際競(jìng)爭(zhēng)力的重要因素�����。”——研究中如是表述�����。

而除了傳統(tǒng)“高碳”行業(yè)外�����,一些科技公司也承諾將于 2040 年實(shí)現(xiàn)零碳排放�����,這意味著“低碳發(fā)展”的主基調(diào)已經(jīng)不僅僅在于“碳排放量”本身的排序上�����,更多會(huì)融入未來(lái)?yè)屜炔季值膽?zhàn)略行動(dòng)中,沒(méi)有企業(yè)可以置身事外�����。

“企業(yè)低碳發(fā)展模式是一種戰(zhàn)略規(guī)劃”

研究做了上述結(jié)論�����,并表示�����,需要落實(shí)為具體的低碳技術(shù)和低碳產(chǎn)品開(kāi)發(fā)�����。據(jù)研究預(yù)測(cè)�����,“30-60 目標(biāo)”將在 2020~2060 年間為中國(guó)帶來(lái)平均每年萬(wàn)億元級(jí)別的低碳技術(shù)投資�����,相應(yīng)的低碳產(chǎn)品年產(chǎn)值規(guī)模將達(dá) 7 萬(wàn)億元�����。

當(dāng)然�����,研究也指出�����,低碳技術(shù)會(huì)增加企業(yè)的前期投資和運(yùn)營(yíng)成本�����,不過(guò)可以帶來(lái)后期的長(zhǎng)久效益�����。

此外�����,研究認(rèn)為�����,中國(guó)碳交易市場(chǎng)試點(diǎn)都出現(xiàn)了明顯的“到期日”效應(yīng),即臨近履約期滿的時(shí)候交易活躍度提高�����,而在其他時(shí)間的交易活躍度和配額成交量明顯下降�����。碳排放權(quán)資產(chǎn)后續(xù)計(jì)量宜采用公允價(jià)值模式�����,類(lèi)似于企業(yè)為了彌補(bǔ)碳排放權(quán)配額缺口而預(yù)先購(gòu)買(mǎi)配額所付出的代價(jià)�����。

與此同時(shí)�����,碳資產(chǎn)的全產(chǎn)業(yè)鏈管理還需要解決兩個(gè)問(wèn)題:

1�����、確定碳排放范圍的定義

2、準(zhǔn)確在全產(chǎn)業(yè)鏈上的不同環(huán)節(jié)之間進(jìn)行碳排放(和相關(guān)成本)的分配

按照研究給出的評(píng)價(jià):

1�����、如果企業(yè)在技術(shù)開(kāi)發(fā)�����、產(chǎn)品生產(chǎn)等環(huán)節(jié)提高碳資產(chǎn)管理能力�����,長(zhǎng)期以往�����,一定能逐漸發(fā)揮正外部效應(yīng)�����,效應(yīng)甚至有望呈指數(shù)增長(zhǎng)(可參考新疆金風(fēng)科技股份有限公司)�����。

2�����、企業(yè)探索低碳發(fā)展模式�����,就是將“低碳”概念融入品牌核心價(jià)值�����,形成品牌的低碳基因�����,打造低碳品牌需要建立嚴(yán)格的“低碳品牌”關(guān)系鏈�����;反向看�����,低碳品牌能為企業(yè)樹(shù)立良好的環(huán)保形象�����,獲得客戶(hù)忠誠(chéng)度。

3�����、將碳資產(chǎn)管理效率作為非財(cái)務(wù)指標(biāo)納入管理者績(jī)效考核體系有其必要性�����,也需要確定財(cái)務(wù)指標(biāo)和非財(cái)務(wù)指標(biāo)的不同權(quán)重比例�����,碳資產(chǎn)管理決策也要權(quán)衡短期影響(成本增加)和長(zhǎng)期效應(yīng)(可持續(xù)發(fā)展)�����。

研究建議企業(yè)從以下方面開(kāi)展碳資產(chǎn)管理:

1�����、以管理會(huì)計(jì)活動(dòng)為框架�����,逐步建立和完善碳資產(chǎn)管理體系

2�����、根據(jù)不同的碳資產(chǎn)類(lèi)別進(jìn)行分類(lèi)�����、動(dòng)態(tài)的管理

3�����、理清不同類(lèi)別碳資產(chǎn)的相互影響及與其他管理會(huì)計(jì)活動(dòng)的影響

4�����、根據(jù)核心管理會(huì)計(jì)原則�����,理解和測(cè)量碳資產(chǎn)方程式的相應(yīng)會(huì)計(jì)負(fù)債和費(fèi)用�����,以幫助組織決策者做出明智的業(yè)務(wù)決策