內容概覽:

E20研究院數(shù)據(jù)中心對2021年第1季度環(huán)衛(wèi)市場進行盤點:

(1)第1季度環(huán)衛(wèi)市場表現(xiàn):據(jù)E標通獲悉����,2021年第1季度新增年服約166億元,新增合同額約541億元����,成績再創(chuàng)新高;從服務模式看,2021年第1季度環(huán)衛(wèi)市場化PPP項目占比降至3.03%����,同比下降5.79%;華東、華南����、華中、西南等地區(qū)服務年限在1-3年的環(huán)衛(wèi)市場化項目所占該地理區(qū)市場份額較大部分;

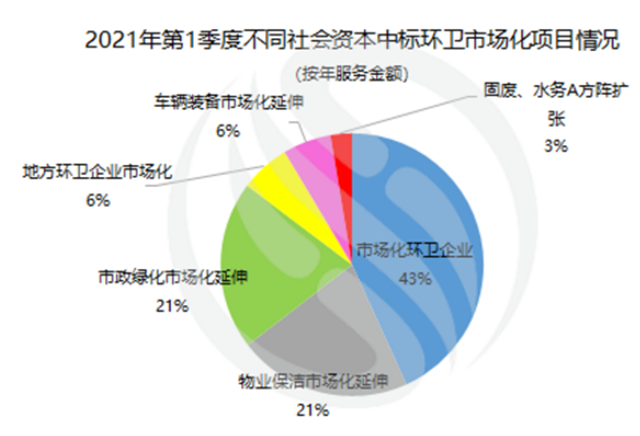

(2)第1季度環(huán)衛(wèi)市場化競爭主體分析:市場化環(huán)衛(wèi)企業(yè)占環(huán)衛(wèi)市場份額43%;其次為市政綠化市場化延伸類企業(yè)和物業(yè)保潔市場化延伸類企業(yè)����。值得關注的是西北地區(qū)����,市政綠化市場化延伸類企業(yè)占據(jù)“半壁江山”����,陜西和新疆釋放的環(huán)衛(wèi)市場化項目較多。

備注:本文按照E20研究院對環(huán)衛(wèi)行業(yè)的的定義和分類對環(huán)衛(wèi)項目予以篩選

再創(chuàng)新高����,1季度新增年服166億元

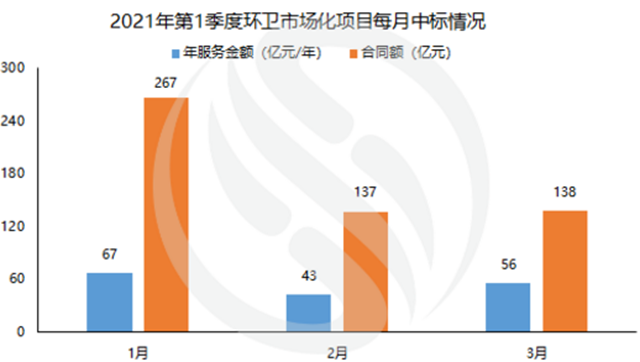

E20研究院數(shù)據(jù)中心從E標通(信息來源:全國各級政府采購網(wǎng)/公共資源交易平臺)獲悉,2021年第一季度����,環(huán)衛(wèi)市場成交超3500個環(huán)衛(wèi)運營服務類項目(含標段),新增年服務金額約166.24億元����,新增合同額約541.06億元����。

其中,1月環(huán)衛(wèi)市場化項目新增年服務金額67億元����,2月和3月新增年服務金額分別為43億元和56億元����。

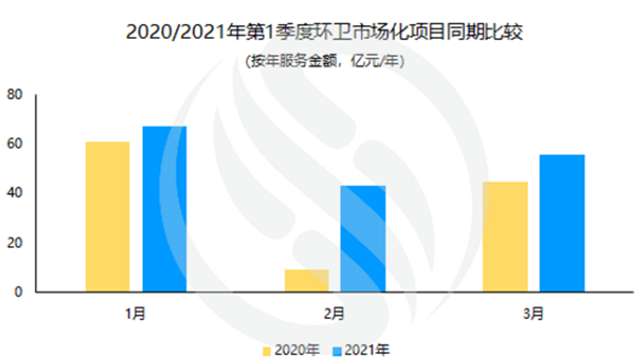

2020年第1季度����,受疫情影響,環(huán)衛(wèi)招投標市場受到一定的沖擊����,很多項目延期或者停擺。E20研究院數(shù)據(jù)中心將2020年和2021年第一季度環(huán)衛(wèi)市場化項目進行同期比較����,2021年1月環(huán)衛(wèi)市場化項目新增年服務金額同比增長10.3%,2月同比增長348.9%����,3月同比增長25.5%。

在2020(第十四屆)固廢戰(zhàn)略論壇上����,E20研究院執(zhí)行院長薛濤發(fā)表的演講《“十四五”固廢行業(yè)規(guī)劃與產(chǎn)業(yè)趨勢前瞻》中講到敬畏市場的力量,講述了環(huán)保細分領域PPP在市場的合規(guī)情況����。對于環(huán)衛(wèi)市場化部分����,E20研究院發(fā)現(xiàn)����,3年以上環(huán)衛(wèi)市場化項目采用非PPP特許經(jīng)營方式的比例越來越高,嚴格走PPP程序的環(huán)衛(wèi)市場化項目比例在下降����。

E20研究院數(shù)據(jù)中心將2020年和2021年第1季度的服務年限在3年以上的環(huán)衛(wèi)市場化PPP和非PPP特許經(jīng)營項目進行對比,發(fā)現(xiàn)����,2020年第1季度環(huán)衛(wèi)市場化PPP項目占比約8.82%,2021年第1季度環(huán)衛(wèi)市場化PPP項目占比則降至3.03%����,同比下降5.79%。從數(shù)量上對比����,今年1季度中標的環(huán)衛(wèi)市場化特許經(jīng)營項目同樣多于2020年同期,E20研究院數(shù)據(jù)中心會繼續(xù)關注環(huán)衛(wèi)市場化項目服務模式的變化����。

從七大地理區(qū)維度進行劃分,2021年第1季度環(huán)衛(wèi)市場化項目按年服金額排名第一的地理區(qū)為華東地區(qū);其次為華北和華南地區(qū)����。具體看,華東����、華南、華中����、西南等地區(qū)服務年限在1-3年的環(huán)衛(wèi)市場化項目所占該地理區(qū)市場份額較大部分;華北、西北等地區(qū)服務年限在1年及1年以下的環(huán)衛(wèi)市場化項目所占該區(qū)市場份額較大����。

從年服務金額維度看,和歷史趨勢較為一致����,長服務年限的環(huán)衛(wèi)市場化項目其年服務金額較大,項目的年服務金額多在3000萬元/年以上����。據(jù)E20研究院數(shù)據(jù)中心計算,2021年第1季度服務年限≤1年的環(huán)衛(wèi)市場化項目平均年服務金額在351萬元/年;1至3年(含)期項目平均年服務金額約544萬元/年;3至9年(含)期項目平均年服務金額約1388萬元/年;10年及以上環(huán)衛(wèi)市場化項目的平均年服務金額約4795萬元/年。

備注:將城市中的管家服務統(tǒng)統(tǒng)納入現(xiàn)在環(huán)衛(wèi)市場化的服務范圍之內����,稱之為橫向一體化?���?v向一體化則是將包括焚燒廠、填埋場以及濕垃圾處置廠在內的末端處理設施被納入環(huán)衛(wèi)市場化的服務范圍����。

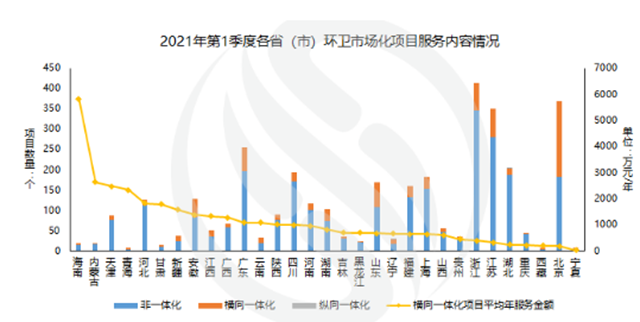

2020年,橫向一體化項目熱度很高����。從數(shù)據(jù)看,2021年第1季度橫向一體化項目熱度不減����。雖環(huán)衛(wèi)市場化項目仍是以清掃保潔或垃圾收轉運等傳統(tǒng)的環(huán)衛(wèi)服務內容為主,但各省(市)情況不完全相同����。北京、江蘇����、浙江����、廣東和山東等地����,釋放橫向一體化項目較多;海南����、內蒙古、天津����、青海和河北等省(市)的環(huán)衛(wèi)橫向一體化項目的平均年服金額較高,分別為:5831萬元/年����、2645萬元/年、2487萬元/年����、2340萬元/年和1820萬元/年。

西北地區(qū)����,市政綠化市場化延伸類企業(yè)獲“半壁江山”

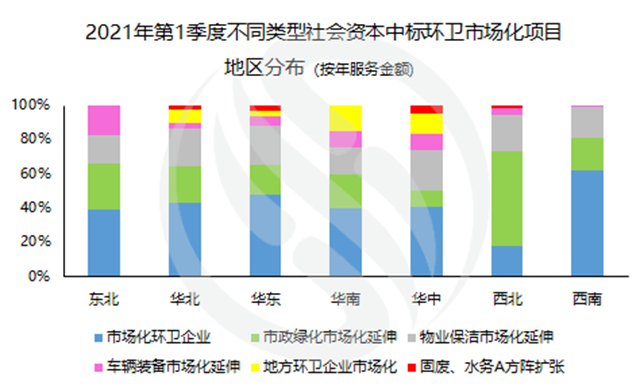

根據(jù)E20研究院對環(huán)衛(wèi)企業(yè)類型的分類進行標簽處理����,2021年第1季度六類社會資本類型中標環(huán)衛(wèi)市場化項目情況如下:市場化環(huán)衛(wèi)企業(yè)所占環(huán)衛(wèi)市場化份額的43%;其次為市政綠化市場化延伸類企業(yè)和物業(yè)保潔市場化延伸類企業(yè)����,各占環(huán)衛(wèi)市場化份額的21%;地方環(huán)衛(wèi)企業(yè)市場化和車輛裝備市場化延伸類企業(yè),分別獲取環(huán)衛(wèi)市場化份額的6%;其余3%為固廢����、水務A方陣擴張類企業(yè)的市場份額。

上圖為2021年第1季度不同類型社會資本中標環(huán)衛(wèi)市場化項目的地區(qū)分布情況����,市場化環(huán)衛(wèi)企業(yè)仍然是環(huán)衛(wèi)市場的主力軍,尤其市西南地區(qū)����,市場化環(huán)衛(wèi)企業(yè)1季度所獲取了該區(qū)域市場分額超60%。值得關注的是西北地區(qū)����,市政綠化市場化延伸類企業(yè)占據(jù)了“半壁江山”,其中地處西北地區(qū)的陜西省和新疆維吾爾自治區(qū)釋放的環(huán)衛(wèi)市場化項目較多����。

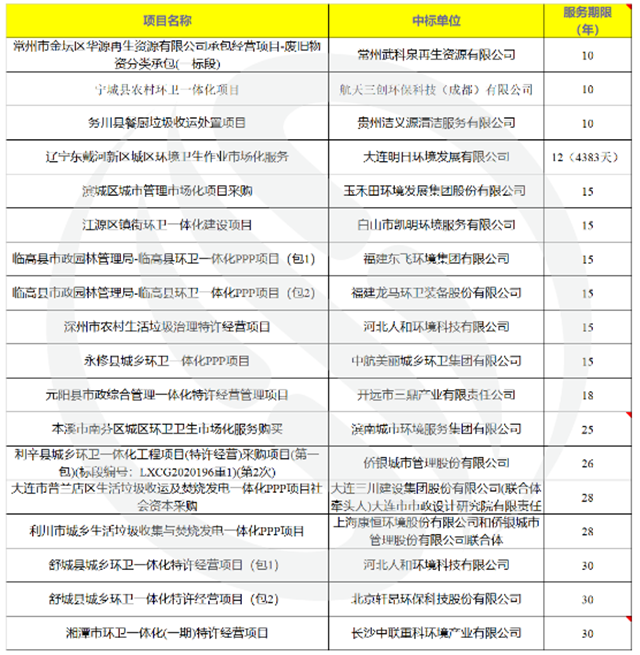

附:服務年限≥10年的環(huán)衛(wèi)市場化項目列表(如有遺漏����,歡迎補充~)

原標題:數(shù)據(jù)觀察 |166億����!1季度環(huán)衛(wèi)新增年服創(chuàng)新高����,西北項目大變樣