風(fēng)能發(fā)電是目前可再生能源中技術(shù)最成熟、最具有規(guī)模化開發(fā)條件和商業(yè)化發(fā)展前景的發(fā)電方式之一�����。數(shù)據(jù)顯示���,2010年以來,全球風(fēng)能投資總體增長(zhǎng)�,但增速趨緩,2019年����,全球風(fēng)能投資總額達(dá)1427億美元,2010-2019年間的風(fēng)能投資復(fù)合增速為3.85%�。在風(fēng)電產(chǎn)建設(shè)方面,海上風(fēng)電場(chǎng)建設(shè)加速����、新增裝機(jī)容量不斷提高�。

1、全球風(fēng)能資源分布情況

風(fēng)力發(fā)電是指利用風(fēng)力發(fā)電機(jī)直接將風(fēng)能轉(zhuǎn)化為電能的發(fā)電方式�����,地球上的風(fēng)能資源十分豐富,根據(jù)相關(guān)資料統(tǒng)計(jì)�����,每年來自外層空間的輻射能為1.5×1018kW·h�����,其中的2.5%��,即3.8×1016kW.h的能量被大氣吸收�����,產(chǎn)生大約4.3×l0l2kW.h的風(fēng)能���。

風(fēng)能資源受地形的影響較大�,世界風(fēng)能資源多集中在沿海和開闊大陸的收縮地帶����,如美國的加利福尼亞州沿岸和北歐一些國家。世界氣象組織于1981年發(fā)表了全世界范圍風(fēng)能資源估計(jì)分布圖��,按平均風(fēng)能密度和相應(yīng)的年平均風(fēng)速將全世界風(fēng)能資源分為10個(gè)等級(jí)����。

8級(jí)以上的風(fēng)能高值區(qū)主要分布于南半球中高緯度洋面和北半球的北大西洋��、北太平洋以及北冰洋的中高緯度部分洋面上�,大陸上風(fēng)能則一般不超過7級(jí)�,其中以美國西部、西北歐沿海��、烏拉爾山頂部和黑海地區(qū)等多風(fēng)地帶較大��。

2��、全球風(fēng)電場(chǎng)投資規(guī)模不斷增長(zhǎng)

風(fēng)能發(fā)電是目前可再生能源中技術(shù)最成熟�、最具有規(guī)模化開發(fā)條件和商業(yè)化發(fā)展前景的發(fā)電方式之一����。

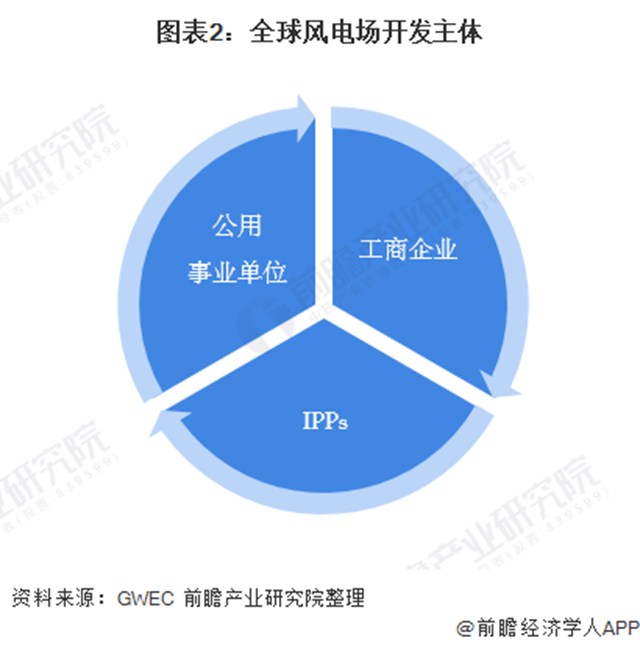

在20世紀(jì)70年代中期到90年代早期,全球風(fēng)電場(chǎng)項(xiàng)目開發(fā)主要由公民投資者驅(qū)動(dòng)��,首先在丹麥���,后來在荷蘭和德國����。如今���,在經(jīng)歷了近40年的風(fēng)電項(xiàng)目開發(fā)后�,風(fēng)電在越來越多國家的能源組合規(guī)劃中發(fā)揮著核心作用?����,F(xiàn)在���,推動(dòng)全球風(fēng)力發(fā)電場(chǎng)發(fā)展的不再是當(dāng)?shù)鼐用?�,而是公用事業(yè)公司��、IPPs以及工商企業(yè)����。

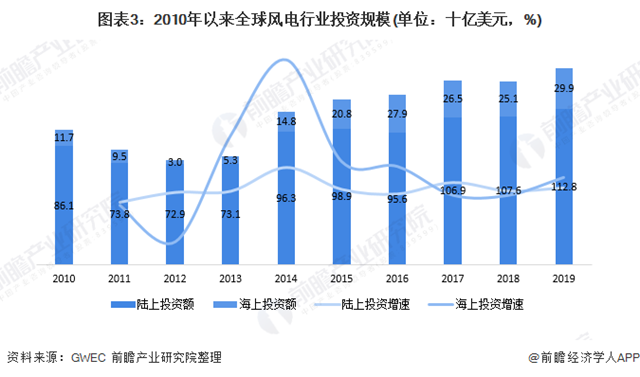

數(shù)據(jù)顯示��,2010年以來����,全球風(fēng)能投資總體增長(zhǎng),但增速趨緩����,2019年�����,全球風(fēng)能投資總額達(dá)1427億美元����,2010-2019年間的風(fēng)能投資復(fù)合增速為3.85%���。

分投資類型來看����,2010-2019年�����,全球風(fēng)能投資以陸上風(fēng)電項(xiàng)目為主����,但海上風(fēng)電項(xiàng)目的投資增速較快。2019年���,全球陸上風(fēng)電項(xiàng)目共投資了1128億美元���,同比增長(zhǎng)5%����,海上風(fēng)電項(xiàng)目共投資了299億美元��,同比增長(zhǎng)19%�����。

3����、海上風(fēng)電場(chǎng)建設(shè)加速

據(jù)The Wind Power的信息披露�����,2020年末�,全球風(fēng)電場(chǎng)數(shù)量已超過2.16萬個(gè),其中以陸上風(fēng)電場(chǎng)為主�,但海上風(fēng)電場(chǎng)的建設(shè)正在加速。

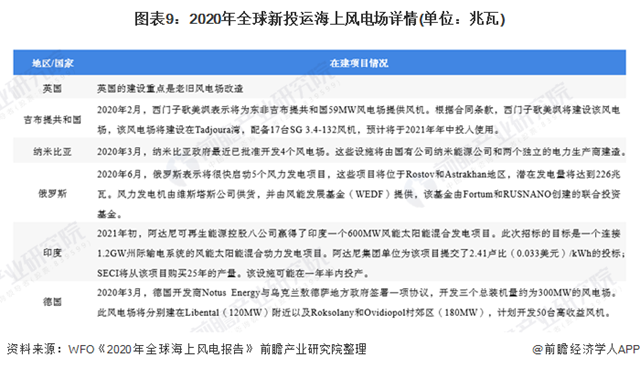

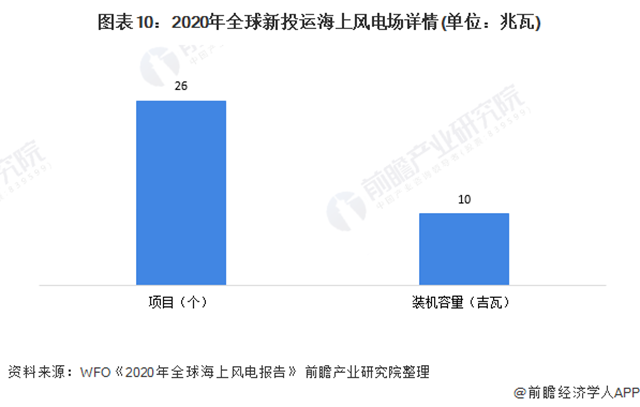

海上風(fēng)電場(chǎng)方面�����,據(jù)WFO的統(tǒng)計(jì)數(shù)據(jù)顯示,截至2020年末���,全球已投運(yùn)海上風(fēng)電場(chǎng)共162個(gè)�����,較2019年增加了15個(gè)����,這15個(gè)新建投運(yùn)的海上風(fēng)電場(chǎng)分布在中國�����、英國����、德國、葡萄牙�、比利時(shí)、荷蘭和美國�,風(fēng)場(chǎng)平均容量為347兆瓦。

4�、新增裝機(jī)容量不斷提高�、累計(jì)裝機(jī)容量約為585吉瓦

2020年���,海上風(fēng)電場(chǎng)累計(jì)裝機(jī)容量占全球海上風(fēng)電總裝機(jī)容量的比重達(dá)92.4%�,從全球風(fēng)電總裝機(jī)容量來看�����,2001年以來�����,全球新增風(fēng)電裝機(jī)容量總體增長(zhǎng)����,2010年以后��,陸上新增裝機(jī)容量波動(dòng)增長(zhǎng)����,而海上風(fēng)電新增裝機(jī)容量保持平穩(wěn)增長(zhǎng)。2019年����,全球新增風(fēng)電裝機(jī)容量合計(jì)達(dá)60.4吉瓦����,其中陸上新增容量54.2吉瓦���,海上新增容量6.1吉瓦���。

海上風(fēng)電場(chǎng)方面,2011年以來�,全球海上風(fēng)電場(chǎng)建設(shè)加速,裝機(jī)容量保持穩(wěn)定增長(zhǎng);2018-2020年之間�,全球海上風(fēng)電場(chǎng)每年的新增裝機(jī)容量都保持在5000兆瓦以上;2020年,全球海上風(fēng)電場(chǎng)新增裝機(jī)容量5206兆瓦�����。

累計(jì)裝機(jī)容量方面��,2001-2019年����,全球風(fēng)電累計(jì)裝機(jī)容量也不斷增長(zhǎng),至2019年末�,已達(dá)651吉瓦,因海上風(fēng)電場(chǎng)累計(jì)裝機(jī)容量占全球海上總裝機(jī)容量的比重達(dá)92.4%���,若按90%的占比計(jì)算����,全球風(fēng)電場(chǎng)累計(jì)裝機(jī)容量約為585吉瓦。

5�、2020年在建項(xiàng)目情況

——陸上風(fēng)電場(chǎng)建設(shè)主要集中在亞太、非洲地區(qū)

2020年以來�����,全球各國公布的風(fēng)電場(chǎng)建設(shè)項(xiàng)目多集中于海上風(fēng)電場(chǎng)的建設(shè)����。

陸上風(fēng)電場(chǎng)方面��,主要集中在亞太�、非洲地區(qū),具體如下:

——海上風(fēng)電場(chǎng)有44%的在建容量來自于中國

海上風(fēng)電場(chǎng)方面����,截至2020年末,全球共有26個(gè)在建海上風(fēng)電場(chǎng)��,容量接近10吉瓦�����,其中,有接近44%的在建容量來自于中國���。

原標(biāo)題:干貨��!2021年全球風(fēng)電場(chǎng)行業(yè)建設(shè)現(xiàn)狀分析(附2021年在建項(xiàng)目匯總)